老字号——扎根新疆做纺纱35年

0 9 9 4 6 2 2 9 1 1 1

新疆玛纳斯县新湖总场天山路59号

扫一扫手机客户端

扫一扫手机客户端

0 9 9 4 6 2 2 9 1 1 1

新疆玛纳斯县新湖总场天山路59号

扫一扫手机客户端新疆合创棉业有限公司

电 话:0 9 9 4 - 6 2 2 9 1 1 1

传 真: 0 9 9 4 - 6 2 2 5 7 9 9

E-mall:hcmy6229111#126.com(#替换成@)

公司地址:新疆玛纳斯县新湖总场天山路59号

白糖

逻辑:

我们认为,从周期上来看,白糖价格目前处于熊市中段。一方面,国内白糖目前已进入增产周期,且全球供需过剩情况短期难以缓解;虽然受国家提高进口关税及进口许可管理制度影响,食糖进口能够有效管理,但政策支撑力度在逐渐减弱;不过,郑糖从最高点开始,下跌时间已经超过一年半,且跌幅较大,继续向下或受食糖生产成本支撑。2018年下半年处于新旧榨季交替时期,后期处于去库存阶段,压力或有所减小,且继续向下或有成本支撑,故我们认为,下半年,郑糖或处于低位区间震荡态势;后期,关注新榨季增产幅度、走私情况、消费情况。

2018年下半年,对郑糖主要利空方面为:一、走私隐忧长期存在,内外价差较大,外盘疲弱;二、淀粉糖替代,淀粉糖替代力度目前已经减弱,增量替代仍存在。三、预计2018/19年度食糖产量继续增加。四、国家抛储,食糖价格上涨或引发国家继续抛储。五、国际食糖供需过剩情况短期难以缓解,国内外价差走扩,对国内糖价形成抑制。

综上,2018年下半年,郑糖或处于低位区间震荡,上下均无太大空间。

关键因素:

中国食糖产量:新榨季增产70-100万吨左右

走私糖:打击力度在增强,但长期隐忧仍存,成左右糖价最主要因素

淀粉糖替代:食糖价格大幅上涨后,替代或小幅增加

中国食糖进口政策:配额外进口关税上调,食糖进口许可制度继续执行

国家抛储:国家后期将根据价格或继续抛储

其他关键因素有:巴西压榨情况、雷亚尔走势、印度、泰国食糖生产情况、气候等

风险因子:

进口政策:进口许可政策继续执行,配额外进口需关注

走私糖:政府部门若能完全严管走私,走私数量或低于预期

国家抛储:影响糖价的主要因素之一

菜系

逻辑:

上游:虽然加拿大新季菜籽产量预期下降,但其仍处于历史高位,而全球菜籽预期产量稳中有增,外围菜籽供给相对稳定;进口菜籽菜粕利润较好,预计下半年菜籽菜粕进口量将会增加,国内菜粕供给有保障。

下游:水产养殖利润较好,3季度为菜粕需求旺季,4季度为菜粕消费淡季,下半年菜粕需求仍将呈现季节性变化,但强降水对水产养殖影响较大,3季度需关注南方天气变化。替代品方面,中美贸易战将推升大豆进口成本,短期国内粕类供给充足,远期供需存在缺口,另3季度需关注美豆产区天气变化。

综上分析,内外菜籽供给相对稳定,菜粕需求呈现季节性变化,中美贸易战或将推升国内菜粕价格,但后期仍需关注美豆产区天气变化。总体上,预计下半年菜粕期价将在(2300-2700)区间内运行。

豆类

逻辑:

大豆:美豆新作播种面积和三季度长势影响全球大豆供需格局,预计面积和单产同比双降,但结转库存较高,即便需求增长,期末库存降幅有限。预计全球大豆供需仍处于微平衡,甚至逐步走向供需紧张。国内补贴政策出台较晚,预计大豆增产幅度不大。贸易战的反复性和复杂性,使得豆类市场不确定性增加。替代品方面,国内菜籽减产幅度较大,加菜籽2018年产量存在下修可能。预计大豆呈区间运行,美豆【920-1080】,连豆【3500-4000】。

豆粕:大豆进口6-12月预计达到6278万吨,大豆供应充足。预计豆粕供应量4928万吨。不过如果贸易战持续恶化,可能导致美豆四季度进口量大幅低于预期,从而利多市场。从季节性看,豆粕7月中旬-10月初将迎来消费高峰,豆粕库存呈趋势性下降。豆粕下游需求2018年下半年环比持稳或略增。豆粕下半年区间运行为主【2850-3400】。

豆油:6-12月豆油供应量1161万吨。年初至今得益于豆棕价差窄幅运行,豆油下游消费相对较好,豆油库存呈趋势性下降,目前与2017年同期持平略高。预计豆油受菜籽油减产和棕榈油雨季减产双带动,震荡上行【5500-6200】。

关键因素:

1.美豆新作种植面积和单产预计同比双降;

2.中美贸易战后续如何演绎将影响市场走势;

3.畜禽存栏保持高位,生猪新产能投产边际影响大,预计豆粕需求平稳。

建议:

趋势:无明显趋势,区间操作为宜;

套利:3季度做空油粕比,做多豆棕油、菜棕油价差;

4季度做空豆棕油价差。

期权:做多波动率。

风险因子:

天气炒作加剧,地缘政治紧张导致原油续涨,中美贸易战发展动向。

鸡蛋

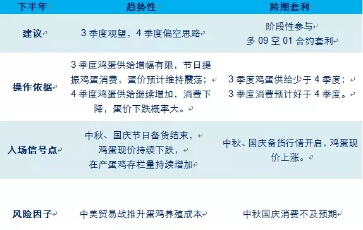

1. 观点:

供给方面,由于蛋鸡养殖利润相对较好,2017年8月份以来育雏鸡补栏量较大,预计2018年下半年全国在产蛋鸡存栏量继续增加;但3季度气温较高、蛋鸡产蛋率下降,预计3季度鸡蛋供给增加幅度有限,4季度鸡蛋供给更加宽松。

需求方面,我国鸡蛋消费节日效应显著,一年内中秋、国庆为鸡蛋消费高点,双节后鸡蛋需求呈现季节性减少,而元旦、春节对蛋价提振或将有限,预计下半年蛋价呈现震荡偏空运行。另外,下半年生猪价格预计维持低位,这将间接利空蛋价。

综上所述,预计3季度鸡蛋供给增加幅度有限,鸡蛋需求在中秋、国庆等节日带动下呈现增加,双节前鸡蛋期价或维持震荡格局;4季度鸡蛋供给进一步增加,双节后鸡蛋需求季节性减少,届时蛋价下跌概率较大。

2. 下半年操作建议:

棉花

1. 观点:

1、全球棉花库存消费比降低,棉花价格重心整体上移。

2、天气状况存在不确定性,将影响整体棉价波动节奏。

3、中美贸易战影响全局,对棉价影响多空交织。

2. 关键因素:

(1)2019年中国储备棉不限量轮出受限,增加棉花进口量预期强烈,额外增加棉花需求。

(2)美国农业部预期中国、美国棉花单产降低,预期美棉弃种率增加,在棉花定产前,该预期无法证伪。

(3)天气状况是三季度关注重点,棉价可能“成也天气、败也天气”。

(4)中美贸易战开打,对国内棉价影响多空交织。对美棉加征关税利多国内棉价,若纺织品服装列入美对华加征关税清单则利空国内棉价。

3. 操作建议:

趋势操作:震荡偏多思路

套保操作:关注棉花正套机会

4. 风险因子:

宏观经济不确定性

棉花调控政策不确定

天气影响

苹果

观点:展望下半年,苹果期货主要关注点在新季苹果的减产幅度、产区的气候、替代品价格。从基本面看,受清明节冻害影响及产区冰雹等极端天气影响,新季苹果减产基本坐实,考虑减产幅度较大,预计新季苹果供需格局将偏紧,开秤价或有所抬升,而优果率的下降,将进一步提高仓单成本。替代品方面,北方鸭梨、桃子、猕猴桃等水果因花期、产区与苹果相近,同样减产严重,提振苹果消费;南方时令水果目前长势较好,集中上市之时或对苹果消费形成替代,但考虑近几年苹果消费量、消费结构相对稳定,预计替代作用有限。综上,我们认为新季苹果期价在仓单成本的支撑下易涨难跌,且今年极端天气偏多,距离新果上市仍有时日,不排除继续炒作的可能,预计下半年苹果期价或延续震荡偏强走势。

关键因素:

减产幅度、产区气候、替代品价格

操作建议:

单边操作:可考虑回调后逢低建立多头。

套利操作:待AP1810合约和AP1901、AP1905合约价差走扩后,关注套利机会

风险因素:

若减产幅度不及预期、时令水果价格下降,利空苹果期价。

生猪

观点:

由于16年及17年上半年生猪养殖行业盈利较好,产能扩张速度过快。造成今年上半年生猪市场整体供过于求,生猪价格屡创低点。养殖利润进入亏损深水区,养殖户补栏意愿较低。下半年中,虽然夏季需求普遍偏低;但考虑三季度对应期母猪补栏偏低,冬季低温及春季腹泻致仔猪存活率偏低,生猪存栏结构改善等因素;三季度供需存在阶段供需结构性错配,预计三季度生猪价格整体偏强走势。四季度出栏生猪对应二季度仔猪,由于二季度生猪价格有所回升,育肥户受价格上涨刺激仔猪补栏较多,对应四季度供给端有一定压力。在需求层面,四季度需求在年底前会有回升。整体上四季度供需均升,供需影响形成对冲,生猪价格高位盘整可能性较高。

考虑到当前进口猪肉占国内消费量比重不到3%,近期中美贸易战增加美国猪肉进口关税对国内生猪价格影响偏小。中美贸易战对于生猪市场而言重点在于影响饲料原料价格。根据我们的分析,中美贸易战支撑豆粕玉米价格中枢上行,但整体上三四季度还是大区间偏强震荡为主。预计下半年生猪养殖成本上涨空间有限。

风险因子:

1.疫情因素影响消费

2.中美贸易战和解,增加进口美国畜产品

玉米

观点:

下半年,玉米市场关注重点主要是临储拍卖和18/19年度新玉米生长情况。目前临储玉米库存压力仍存,政策粮投放持续高量,市场玉米供应充足,下游生猪养殖亏损严重,养殖户补栏积极性差,不利于玉米饲料需求的恢复,但深加工需求预增提振玉米消费。替代品方面中美贸易战抑制替代谷物进口利多玉米消费。此外新季玉米种植成本提高或致开秤价上调,后期还需继续关注6-8月产区干旱情况。

展望后市,我们认为下半年期价总体或呈现震荡偏强走势。其中三季度市场供应主要以陈粮抛储为主,18年度玉米拍卖自4月12日始,目前周拍卖量维持在800万吨左右,陈粮的持续大量供应使得市场竞拍热度明显降温,成交率和溢价均有所走弱,预计在抛储结束前,市场供应仍偏宽松,限于下方成本支撑,玉米价格或以区间震荡为主。四季度新粮集中上市,今年东北玉米春播市场两大主要因素成为炒作热点,一是种植成本提高,二是干旱天气对单产影响。种植成本提高或致新粮开秤价上调。单产方面,四月份东北干旱影响土壤墒情,对部分产区玉米出苗产生影响,单产或有一定程度下调。10-11月份新玉米开始上市,同时进入饲料消费旺季,预计玉米价格震荡偏强运行。

总体来看,预计下半年玉米价格震荡偏强运行,操作以逢低做多为主,建议关注政策性粮源拍卖价与拍卖节奏,产区天气对单产的影响,贸易政策动向。

操作建议:

以逢低布多为主

重要检测点:

拍卖政策,天气状况、中美贸易政策动向

风险因子:

中美贸易政策,若中美贸易政策缓和,拖累玉米期价

棕榈油

观点:

国际方面,在下半年里,预计主导油脂行情力量仍来自于供应端,3季度值油脂消费淡季,在棕榈油复产、期末库存高企的利空影响下,预计将对油脂价格形成压制;4季度,随着外围棕榈油雨季减产到来及油脂消费进入旺季,预计价格在4季度将企稳回升。国内方面,上游供应,预计3季度油脂供应将呈上升趋势,而4季度压力或将逐渐下降;下游需求,同比表现理想,环比预期相对上半年好转。故综上,预计3季度油脂价格区间震荡、4季度价格或将企稳回升。

关键因素:

外围棕榈油方面,进入3季度,预计马来、**棕榈油产量将继续上升,主要基于天气对棕榈油产量影响,但产量增幅放缓,因老树翻种率上升;4季度,东南亚进入雨季,棕榈油将进入减产周期,届时宽松程度才将逐渐收敛。

国内方面,上游供应,预计3季度油脂供应将呈上升态势,4季度压力或将逐渐下降;下游需求,预计下半年下游用油企业消费环比同比均增,仍以豆油消费为主。

操作建议:

趋势操作:建议油脂3季度区间震荡思路,4季度偏多思路为主;

套利操作:菜-棕跨品种套利。

重要监测点:

马棕出口、生产情况;

北美天气;

国际原油价格。

风险因子:

国际原油价格大幅下跌,拖累油脂价格;

北美天气良好,未能提振油脂价格。

关注新疆合创棉业公众号,了解更多行业动态!

公网安备 66060002000070号

公网安备 66060002000070号